IL MONDO DEVE FARE I CONTI CON “L’IRA” DI BIDEN

di Adam Schubert & Olivier Macé

L’approvazione dell’Inflation Reduction Act (IRA) da parte dell’amministrazione Biden ha scosso non solo l’Europa per il sostegno pubblico concesso agli investimenti nel settore dei combustibili rinnovabili e per i possibili vantaggi competitivi di cui ora potranno godere gli operatori americani. L’articolo che segue si concentra sugli aspetti dell’IRA relativi ai combustibili a basse emissioni di carbonio (LCF), analizzando dettagliatamente gli incentivi disponibili per i vari tipi di biocarburanti e combustibili rinnovabili.

L’IRA è molto più di un semplice strumento regolatorio per la promozione dei clean fuels. Si tratta di un più ampio e ambizioso strumento di riequilibrio del bilancio federale che introduce una serie di nuove ed aggiuntive entrate fiscali, nonché nuovi crediti o nuovi impieghi del gettito fiscale.

Pertanto, la disponibilità di crediti d’imposta per i carburanti a basse emissioni di carbonio rappresenta solo una piccola parte dei cambiamenti introdotti dall’IRA al bilancio federale. È da notare che la legge è stata approvata con una strettissima maggioranza al Senato, 51-50 e con il voto decisivo del vicepresidente Kamala Harris, ricorrendo alla procedura della “Reconciliation” del bilancio, uno strumento legislativo che non lascia spazio all’ostruzionismo e limita le possibilità di emendare il testo della legge. Secondo le regole del Senato degli Stati Uniti, infatti, i disegni di legge di “riconciliazione” possono includere solo disposizioni che riguardano direttamente il bilancio federale ed essere approvati dal Senato con un voto a maggioranza semplice anziché qualificata di 60 voti. Per questo motivo l’IRA è stato il risultato di molti compromessi politici su disposizioni che hanno un impatto diretto sul bilancio federale, tra cui i crediti d’imposta.

In base al requisito che il disegno di legge contenga solo disposizioni che riguardano il bilancio federale, l’IRA non include regolamenti come obblighi per i combustibili rinnovabili o, ad esempio, modifiche al Renewable Fuels Standard (RFS) federale. Come in una direttiva dell’Unione europea, in cui gli atti delegati e i regolamenti di attuazione sono affidati alla Commissione, l’IRA fornisce uno schema generale che le Agenzie federali devono poi integrare con la regolamentazione di dettaglio.Di seguito una breve descrizione delle principali misure relative ai LCF.

Cattura e sequestro del carbonio

Questa disposizione modifica la sezione 45Q del codice fiscale e prevede un credito di 85 dollari/tonnellata che scende a 60 dollari se l’attività di cattura del carbonio gode di un altro beneficio finanziario (come il recupero avanzato del petrolio o l’uso come materia prima chimica). La costruzione dell’impianto di cattura e sequestro deve iniziare entro gennaio 2033 e il volume minimo è di 12.500 tonnellate di CO2 all’anno, con crediti per 12 anni. Per il settore dei carburanti, le applicazioni principali sono probabilmente l’idrogeno blu e l’etanolo, ma andrebbe precisato che questo credito non è cumulabile con i crediti per l’idrogeno pulito (45V) o i carburanti puliti (45Z). Si prevede che gli operatori prenderanno in considerazione i vari crediti disponibili per un determinato progetto e sceglieranno quello che offre il valore maggiore.

Credito d’imposta per l’idrogeno verde

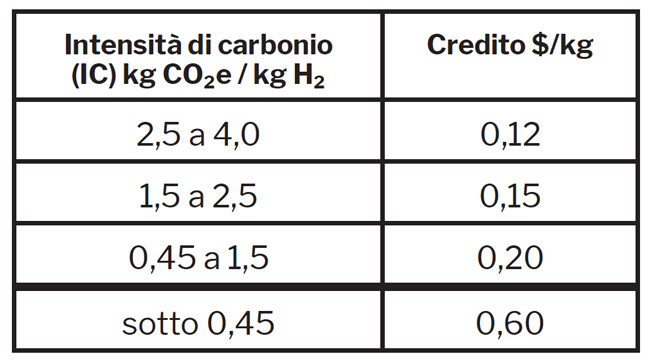

Questa misura crea una nuova sezione (45V) del codice fiscale, che prevede un credito per 10 anni dall’avvio degli impianti, con una scala graduale di crediti a seconda delle emissioni del ciclo di vita dell’idrogeno secondo il modello GREET elaborato dal centro studi Argonne:

Il valore del credito aumenta notevolmente per l’idrogeno con un IC inferiore a 0,45 kg CO2e/kg H2. È strutturato in modo da incentivare la produzione di idrogeno verde con energia rinnovabile (ad esempio, eolica o solare). Per accedere al credito, l’idrogeno deve essere prodotto negli Stati Uniti (o nei loro possedimenti).

Proroga dei crediti BTC e Cellulosici

Si tratta semplicemente di una continuazione di strumenti previsti da politiche precedenti. Il credito d’imposta per il gasolio biomass-based (BTC), pari a 1 dollaro/gallone, è disponibile in modo sporadico dal 2004 a chi miscela “diesel a base di biomassa” (BBD), che include sia il diesel a base di FAME che di HVO e quello sostenibile per l’aviazione (SAF). La miscelazione deve avvenire negli Stati Uniti, anche se il prodotto finito può essere esportata a condizione che il BBD non sia stato precedentemente importato. Il credito può essere utilizzato in modo flessibile per compensare le accise o l’imposta sul reddito. Le cosiddette “pass-through entities”, ossia le società non soggette alla tipica imposta sul reddito delle imprese come, ad esempio, quelle a responsabilità limitata (LLC, Limited Liability Companies), possono trasferire il credito agli azionisti invece soggetti a tassazione. Questa dovrebbe essere l’ultima proroga del BTC, poiché dal 1° gennaio 2025 tale previsione sarà definitivamente sostituita dal nuovo sistema di crediti denominato Clean Fuels Production Tax Credit (CFPC) (vedi più avanti). Allo stesso modo, il credito per i produttori di biocarburanti di “seconda generazione” viene prorogato senza modifiche fino alla fine del 2024. Il credito pari a 1,01 dollari è concesso a condizione che le materie prime utilizzate siano cellulosiche o emicellulosiche, alghe coltivate, cianobatteri o lemna.

Nuovo credito SAF

Si tratta di un cambiamento significativo rispetto all’attuale BTC, con la creazione di un credito separato per la miscelazione di SAF (nella nuova sezione 40B) che ha un valore più elevato rispetto al BTC ed è soggetto a una scala mobile dell’intensità di carbonio. I SAF che raggiungono la soglia di riduzione delle emissioni di gas serra (GHG savings) del 50% riceveranno 1,25 dollari/gallone. Questo valore sarà aumentato di 0,01 dollari per ogni 1% di GHG savings serra fino a 1,75 dollari/gallone per il 100%. Anche in questo caso, il SAF deve essere prodotto negli Stati Uniti e destinato ad un aereo negli Stati Uniti. Sono esclusi il co-trattamento dei lipidi nelle raffinerie e i distillati di acidi grassi derivati dalla palma (PFAD). Come il BTC per il diesel, questo credito per i miscelatori cessa dal 1° gennaio 2025 per essere sostituito dal CFPC.

Credito per la produzione di carburante pulito (CFPC)

Questo è probabilmente l’elemento di maggior impatto dell’IRA per quanto attiene ai biocarburanti, sia per le implicazioni sulla monetizzazione dell’intensità di carbonio, sia per il segnale positivo a più lungo termine dato agli investitori statunitensi. Dal 1° gennaio 2025 i crediti BTC e SAF saranno infatti sostituiti dal CFPC che definisce una scala progressiva di tassi di emissione a partire da 50 kg di

CO2e/mmBTU (equivalenti a 47,4 gCO2e/MJ) fino al “livello base” di 1,75 dollari/gallone per il SAF e 1 dollaro/gallone per gli altri biocarburanti quando l’intensità di carbonio raggiunge lo zero. L’IC sarà arrotondato a 5 kg/mmBTU più vicino. È importante sottolineare che scala progessiva continua anche per i biocarburanti con IC negativo. Ad esempio, il SAF con un IC di -5 kg/mmBTU beneficerà di un credito di 1,75+0,175 dollari. Anche questi livelli di credito saranno indicizzati all’inflazione a partire dal 2024. L’IRS (Internal Revenue Service) pubblicherà annualmente una tabella dei tassi di emissione applicabile ad ogni carburante. Come per il credito SAF, sono esclusi il co-trattamento e il PFAD.

Il passaggio dal credito BTC e SAF alla CFPC nel 2025 presenta una serie di aspetti significativi:

- Il beneficio di questo credito si trasferisce al produttore anziché al primo miscelatore

- Il carburante deve essere stato prodotto negli Stati Uniti (ma le materie prime possono essere importate e il prodotto esportato).

- Il credito si applica a tutti i biocarburanti, non solo al diesel a base biologica e al SAF.

- I biocarburanti con un IC di 50 kg/mmBTU (circa il 50% di GHG savings rispetto ai valori di riferimento dell’analogo prodotto fossile) vedranno il loro credito scendere a zero da 1 dollaro per i BBD e 1,25 dollari per i SAF. Ciò è particolarmente rilevante per i prodotti a base di soia, per i quali non si prevede un GHG savings significativamente superiore al 50-60%.

- Per il SAF, il valore dell’1% di GHG savings è più che triplicato, in quanto l’incremento dal (circa) 50% al 100% di risparmio è ora da zero a 1,75 dollaro/gallone, anziché da 1,25 a 1,75. Si tratta di un motivo importante per cercare di migliorare continuamente l’intensità di carbonio in ogni aspetto della catena di fornitura SAF.

- Sebbene la CFPC sia ufficialmente in vigore solo fino dalla fine del 2027, la maggior parte degli osservatori si attende che venga estesa a lungo termine per fornire agli investitori il tanto atteso segnale di prezzo stabile, un cambiamento ben visto rispetto alla storia altalenante del BTC diesel.

Impianti di rifornimento / Infrastrutture

Infine, sono disponibili crediti e sovvenzioni per gli investimenti nella logistica e nella distribuzione per facilitare la diffusione degli LCF, ad esempio con colonnine dedicate all’erogazione di LCF nei punti vendita. Si prevede che tali risorse saranno utilizzate principalmente per sostenere i distributori e i rivenditori indipendenti più piccoli, piuttosto che le grandi società Oil&Gas.

In conclusione, con l’IRA l’amministrazione Biden ha cercato di fornire una serie chiara e affidabile di meccanismi di sostegno fiscale per la produzione di clean fuels negli Stati Uniti. Questi crediti continueranno a lavorare insieme all’RFS (Renewable Fuels Standards) e alle normative statali (come l’LCFS della California) come parte della “struttura” di incentivi finanziari per lo sviluppo di LCF. Le reali implicazioni di questi cambiamenti sul mercato statunitense sono tuttora da verificare e si manifesteranno nel corso dei prossimi anni. Alcune domande chiave sono legate al vero impatto sull’accelerazione degli investimenti e al ruolo dell’idrogeno verde nei trasporti o se anche al fatto se il SAF sia sufficientemente incentivato per competere con il diesel rinnovabile negli impianti che producono HVO. Al di fuori degli Stati Uniti le conseguenze stanno iniziando a farsi sentire, in quanto aziende e investitori stanno rivalutando la loro posizione competitiva rispetto ai produttori americani. La canadese Parkland Corp. ha già annunciato di avere cancellato il progetto per impianto di diesel rinnovabili presso la sua raffineria di Burnaby, vicino a Vancouver, adducendo tra i motivi proprio che “avvantaggia i produttori statunitensi”. Gli operatori di mercato multinazionali, come le major del settore Oil&Gas, avendo un certo grado di scelta sulla localizzazione degli investimenti, potrebbero invece guardare con più favore agli Stati Uniti rispetto al passato, mentre le aziende impegnate nella produzione in Europa continueranno senza dubbio ad aspettarsi – e a richiedere – una serie di incentivi commisurati da parte dei responsabili politici europei.